不正会計の疑義、第三者委員会設置、株価暴落、年前半には牧野フライスとのTOBを巡る大ゲンカもあり、本年話題にあがったニデック。モーターメーカー大手で京都に本社があるくらいの認識だった。12月19日に創業者で大株主、代表取締役の永守氏が辞任を発表。改めてニデックという会社について調査してみた。

現時点では第三者委員会の報告書の公表日は未定。

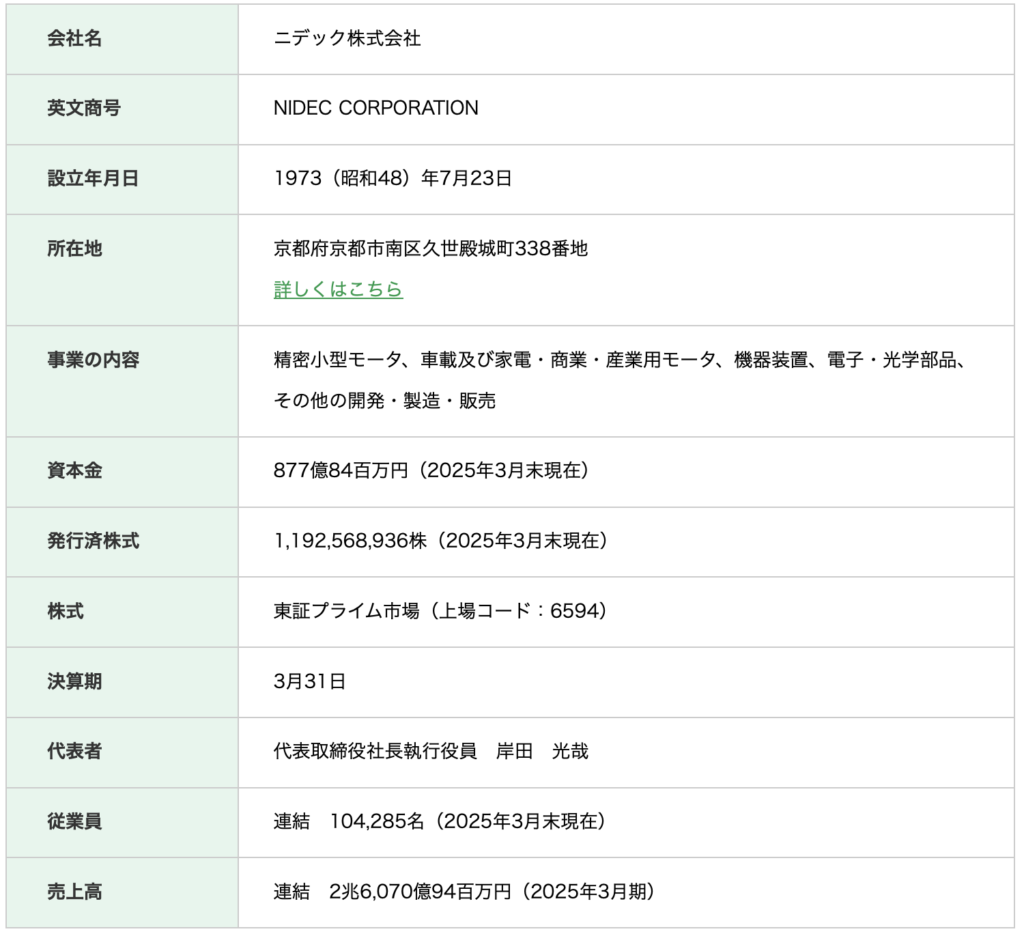

会社概要

以下が会社概要。出典は会社HPおよび四季報オンライン。

- 1973年設立。京都市に本社。創業者・永守重信氏の経営手腕を軸に成長。

- 世界首位のHDD用をはじめ、ファンモーターなどの精密小型モーター、自動車・家電用、産業用の中・大型モーターを開発製造販売。

- 積極的なM&Aで規模を拡大。光ピックアップなどの電子・光学部品、液晶基板搬送用ロボットなどもグループ内で展開。EVの駆動に使われるトラクションモーターを積極拡大。工作機械にも注力。

- 長らく後継者問題が課題だったが、2024年4月にソニー出身の岸田光哉氏が新社長に就任。

従業員が10万人以上。M&Aにより拡大したので多いのだろう。売上高に比較すると従業員が多いと感じるが、売上規模が近く電子部品製造業で同じくM&Aに積極的なTDKも11万人超えなので、多すぎるということはないようだ。

大手電子部品製造業の中では1973年創業は新しい方だ。TDK、パナソニック1935年、村田製作所1950年、京セラ1959年創業だ。

取締役一覧

出典は有価証券報告書、会社HP。

役員総数11名、男性7、女性4。代表取締役2、社内の取締役2、社外取締役7。

代表取締役

創業者(2025年12月19日辞任)

社外から招聘した社長の二人。

社内の取締役は会長(創業メンバー)と元経済産業省課長の二人。

社外取締役元財務省/大阪国税局長、元財務事務次官、元文部科学省課長、大阪公立大学法学部教授、京都大学法学部教授、弁護士、元外務省/在中国首席公使。

2022年から指名委員会等設置会社になった。つまり執行役員の上に取締役会が存在し、その中の指名委員会が執行役員を指名する。また取締役会の中に監査等委員会が存在し、執行役員を監視する役割を負う。

しかしながら、ニデックの場合は指名委員会等設置会社とはいえ、創業メンバー以外社内登用はゼロ。

元官僚5、創業メンバー1、大学教授2、弁護士1、元ソニー1。

元官僚や大学教授は頭脳明晰で、海外M&Aでの法手続き、各国の当局との折衝は得意だろうが、この会社は典型的な製造業だ。モーターの開発、製造および販売で事業内容はシンプル。調達、原価管理、製造、品質管理、営業などの分野を永守氏80歳、小部氏73歳の二人で担当するのは荷が重いだろう。取締役会のバランスが非常に悪いと言わざるを得ない。

自動車会社では、官僚主義と言われる三菱自動車。同じく指名委員会等設置会社。しかし官僚出身者は22名中3名。大株主である日産自動車、三菱商事、三菱重工の出身者が多い。

永守氏が代表取締役かつ、個人・資産管理会社含めて10%以上を保有する大株主。取締役の人員を確認しただけでも取締役会の独裁体制が目に浮かぶ。

損害賠償となった場合の試算

第三者委員会の報告書の内容しだいでは、オリンパス粉飾決算事件のごとく取締役陣は損害賠償責任が発生する。

会社法で取締役の責任は大きくわけると以下の三つ規定されている。

会社に対する損害賠償責任(会社法423条)

やるべき仕事をやらなかったとして、会社が被った損害を賠償する責任だ。不正を主導した者だけでなく、監視を怠った他の取締役も連帯して責任を負うのが原則である。「知らなかった」は通用しない厳しい規定だ。

第三者に対する損害賠償責任(会社法429条)

粉飾された決算書を信じて株を購入した株主や、融資を実行した金融機関が損害を被った場合、取締役個人が直接その賠償を行う責任である。取締役に悪意または重大な過失があった場合に適用される。

違法配当の返還義務(会社法462条)

粉飾によって架空の利益を計上し、本来分配できない配当(タコ配当)を行っていた場合、その配当相当額を会社へ払い戻す義務だ。会社資産の不当な流出を補填させるための措置。

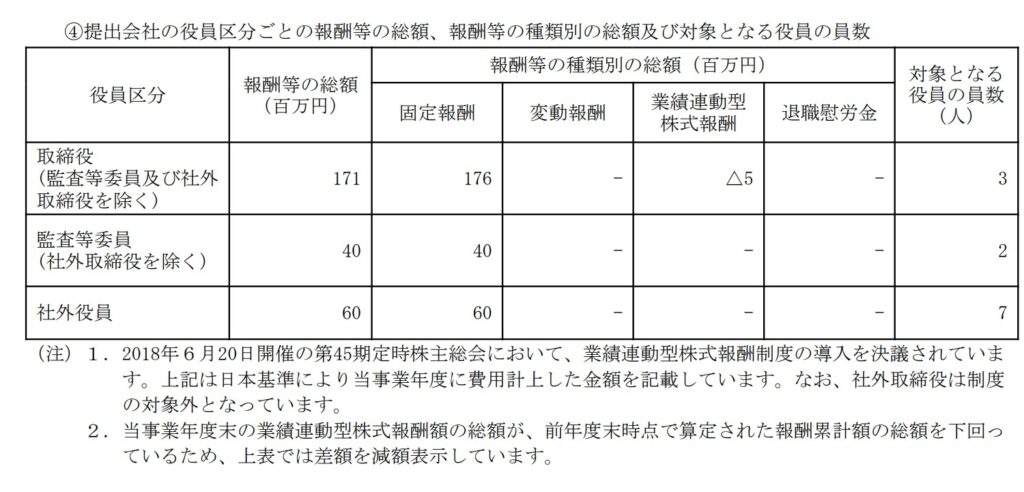

役員報酬額の確認

まずは25年6月提出の有価証券報告書より役員報酬を確認する。社外取締役が6000万円、監査等委員が4000万円。

社外取締役の報酬は大企業でも500万円から2000万円くらいの相場の認識だったので額に驚いた。しかし社外取締役で比較するとTDK7200万円、京セラ5600万円なので特別に高報酬ではないらしい。

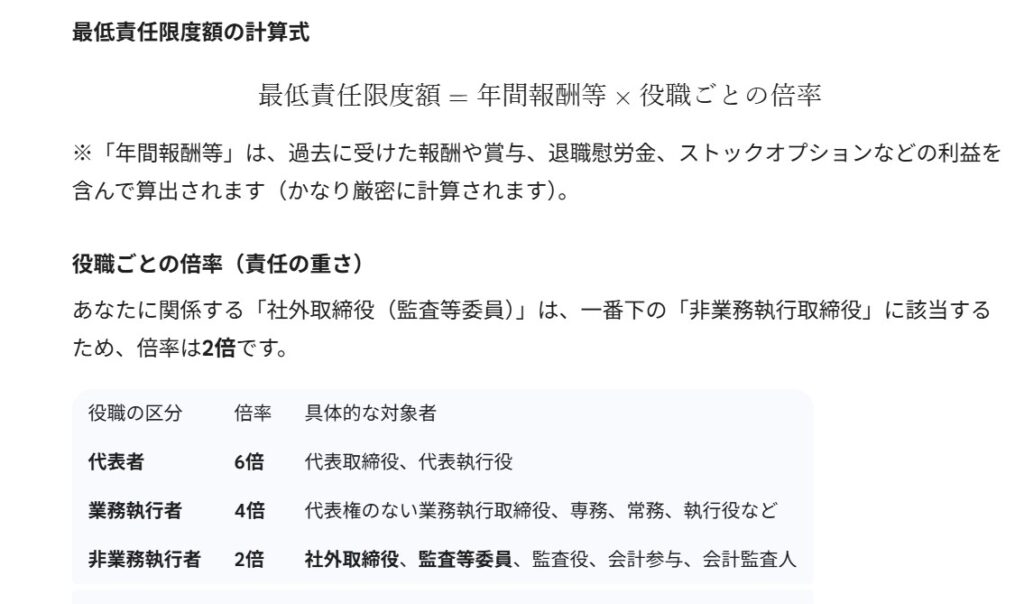

最低責任限度額の計算

フジテレビ問題で会社から前代表取締役社長の港氏への50億円の賠償請求が話題になった。実際には個人で50億円は払えないので、全額支払われることはないだろう。有価証券報告書に最低責任限度額は会社法によるとの記載があったので調べてみた。

会社法425条1項で規定されている。

代表取締役は1.7億円の6倍で10.2億円。取締役は1.7億円の4倍で6.8億円。

社外取締役は非業務執行者。6000万円の2倍で1億2000万円。

オリンパスの不正会計事例では元監査役側が解決金計約3400万円を支払う内容で和解。(日経オンライン2017年4月27日)

後継者問題

後継者問題は2013年頃から浮上していたそう。2020年以降、後継者問題が毎年リスク項目として有価証券報告書に記載されている。元日産副社長COO関潤氏の社長招聘、降格、辞任のドラマが監査書類である有価証券報告書内で繰り広げられている。

2020年6月提出の有価証券報告書はガバナンスリスクの項目で、永氏の後継者問題について記述がある。元日産自動車副社長の関氏を社長に招聘したが、永守氏の突然の離脱が会社業績に悪影響があるとしている。

| 期間 | 会長 (取締役会長) | 社長 (代表取締役社長) | CEO (最高経営責任者) | COO (最高執行責任者) |

|---|---|---|---|---|

| ~ 2013年6月 | – | 永守 重信 | 永守 重信 | – |

| 2013年6月 ~ 2015年9月 | 永守 重信 | 呉 文精 | 永守 重信 | 呉 文精 |

| 2015年10月 ~ 2018年6月 | 永守 重信 | 永守 重信 (兼務) | 永守 重信 | – |

| 2018年6月 ~ 2020年4月 | 永守 重信 | 吉本 浩之 | 永守 重信 | 吉本 浩之 |

| 2020年4月 ~ 2020年6月 | 永守 重信 | 永守 重信 (兼務) | 永守 重信 | – |

| 2020年6月 ~ 2021年6月 | 永守 重信 | 関 潤 | 永守 重信 | 関 潤 |

| 2021年6月 ~ 2022年4月 | 永守 重信 | 関 潤 | 関 潤 | 関 潤 (兼務) |

| 2022年4月 ~ 2022年9月 | 永守 重信 | 関 潤 | 永守 重信 | 関 潤 |

| 2022年9月 ~ 2024年4月 | 永守 重信 | 小部 博志 | 永守 重信 | 小部 博志 |

| 2024年4月 ~ 2025年12月 | 小部 博志 ※永守氏は「グローバルグループ代表」 |

岸田 光哉 | 岸田 光哉 | (CEOが兼務) |

| 2025年12月 ~ 現在 | 小部 博志 ※永守氏は取締役を辞任 |

岸田 光哉 | 岸田 光哉 | (CEOが兼務) |

補足事項

- 2021年6月: 創業以来初めて永守重信氏がCEO職を譲り、関潤氏がCEOに就任したが、業績不振等を理由に約10ヶ月後の2022年4月に永守氏がCEOに復帰した。

- 2024年4月: 永守氏は「代表取締役グローバルグループ代表」となり、会長職は小部博志氏へ、社長・CEO職は岸田光哉氏へ移行した。

- 2025年12月: 永守重信氏が取締役を辞任(経営の第一線から退く意向)したことが報じられた。

2023年6月、永守会長CEO、小部社長COO。短期的な体制で副社長5人から次期社長を選任することが明記されている

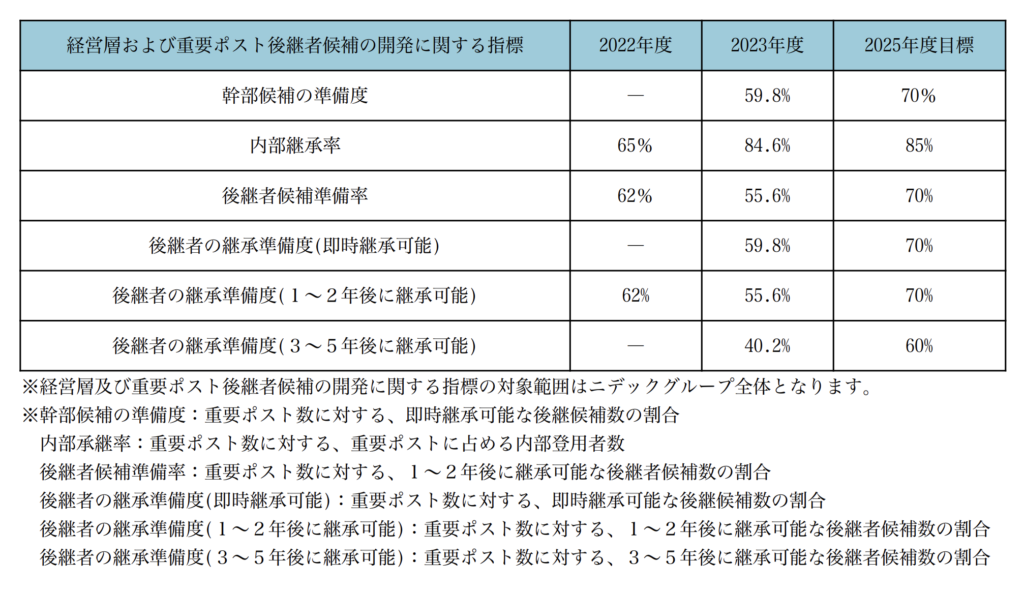

下記は2024年6月提出の有価証券報告書に記載された「後継者候補開発計画」。何を基準に「幹部候補の準備度」測っていたのだろうか。経営層として十分な人材かどうか合理的な説明が困難だと思う。通常は社内文書にとどめておくような内容だ。

2025年9月26日、監査法人PwCが監査結果報告書を「意見不表明」で提出。

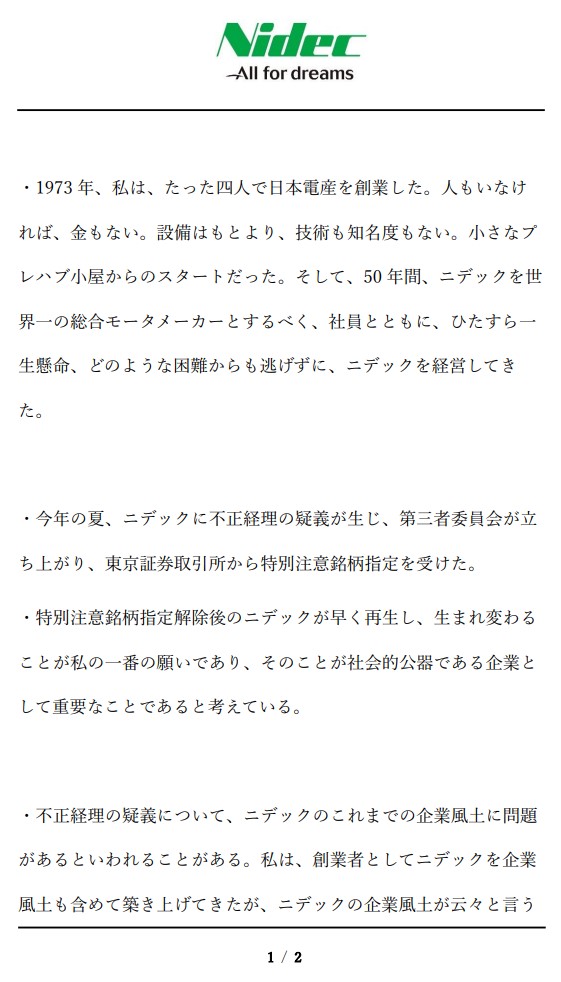

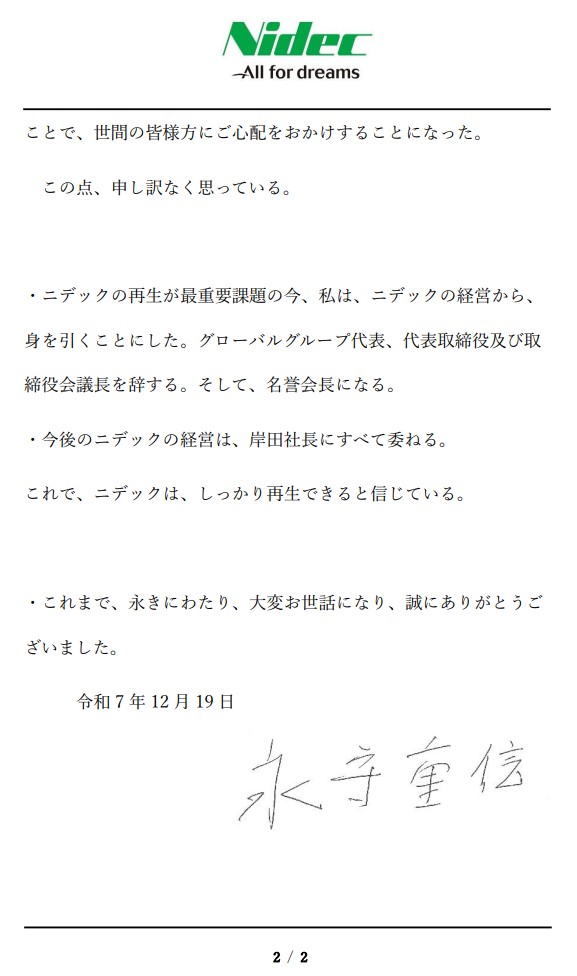

2025年12月19日、永守が代表取締役、取締役、グローバルグループ代表を辞任。名誉会長に就任した。

発表直後にSNSで話題になった、辞任に際しての永守氏のコメントが下記だ。

不正経理の疑義についてのコメント部分の抜粋

・不正経理の疑義について、ニデックのこれまでの企業風土に問題があるといわれることがある。

私は、創業者としてニデックを企業風土も含めて築き上げてきたが、

ニデックの企業風土が云々と言うことで、世間の皆様方にご心配をおかけすることになった。

この点、申し訳なく思っている。

50年以上創業者として会社を築き、引っ張ってきた悲哀が感じられる。

しかしながら、「企業風土が云々」の部分に内包されている。「すぐやる、必ずやる、できるまでやる」の負の側面が露呈。よく働く企業風土ではあるが社員の平均給与は業界水準平均くらいのところも気になる。

取締役会は元官僚と大学教授で、世界首位級のモーターメーカーの経営者として妥当なのか疑問だ。取締役会による監査機能不全が不正会計の原因と推察するが、詳細は第三者委員会の報告待ちだ。

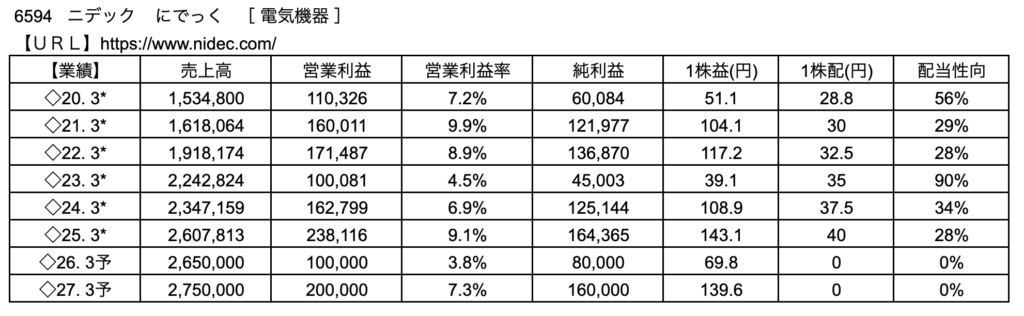

近年の業績

売上高は急激に伸びている。営業利益率は安定はしていないが高単価ではない小型モーター製造販売で平均5%以上、10%近い営業利益率はよい。

気になるのは配当性向。おそらく30%を基準としたいのだろうが安定していない。1株配当額に注目すると、21年3月の30円、32.5、35、37.5、40と増配していて数字をキレイにしようという意図がみえる。タコ配当の疑義もあるので怪しく見える。しかしながら、どの企業も株価が急落するので減配はしたくない。利益減でも配当は据え置く場合はある。例えば2025年のトランプ関税で利益が激減したスバル、マツダは2026年3月期末の会社予想配当額は据え置いた。

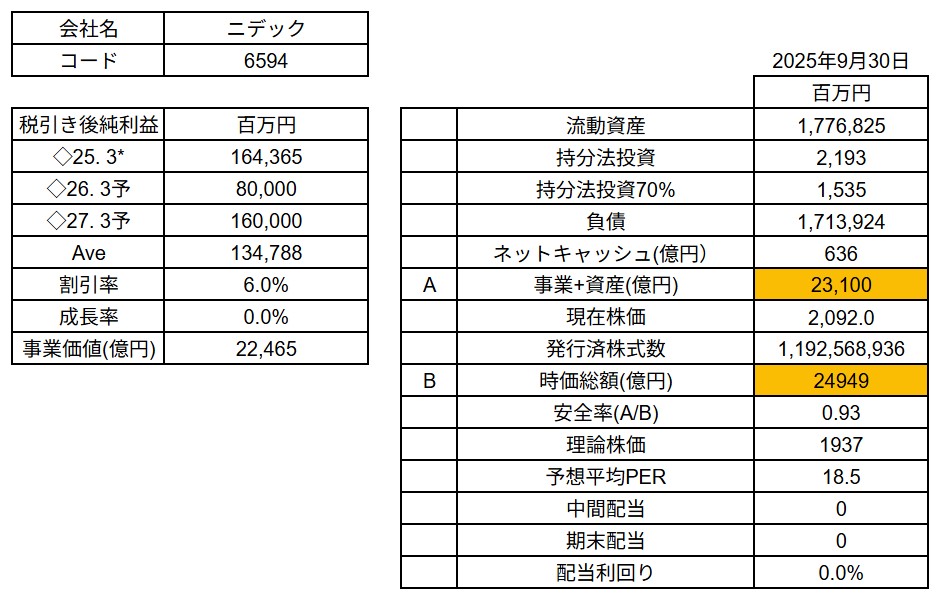

左側が簡易な永久還元モデルで算定した事業価値。右側はBSから計算したネットキャッシュだ。

A事業+資産が計算で導いた理論上の会社の値段だ。約2.3兆円。一方、時価総額は12月23日時点で約2.5兆円。8月以降株価は急落したが、それでもまだ理論株価を超えている。PERも18.5倍なので市場平均くらい。筆者の感覚では理論株価の半分以下で売買されてもおかしくないと思う。先行報道が事実ならば最悪上場廃止もありえる状況だ。他社の買収期待なのだろうか。それともV字回復を期待されていいるのか。株式市場はやはり難しい。

不正会計の疑義の内容

海外子会社の会計、減損、タコ配当とう疑義は複数あるとされているが、具体的事実はまだ確定していない。第三者委員会の報告書の公表待ちだ。

企業統治の改善策はあるのか

第三者委員会の報告書を読んでから書く予定。取締役総辞職も想定の範囲内だろうか。

今後加筆予定の項目

第三者委員会の報告書内容の反映。

製品別の販売数や原価率、販売費・管理費に付いてもう少し掘り下げたい。

コメント