セブン&アイ・ホールディングスは、2026年2月期においてグループ構造を根底から覆す歴史的な転換点を迎えた。

具体的には、金融事業であるセブン銀行の非連結化と、イトーヨーカ堂やヨークベニマルなどのスーパーストア事業の連結除外である。

この2つの巨額な構造改革が決算書である損益計算書と貸借対照表にどのようなインパクトを与えているのか、2026年2月期第3四半期の決算資料をもとに解説する。

損益計算書への影響:利益率と事業構造の変化

今回の構造改革は、単に売上が減るという単純な話ではない。損益計算書における最大のポイントは、低収益事業の切り離しと高収益事業への集中による営業利益率構造の変化である。

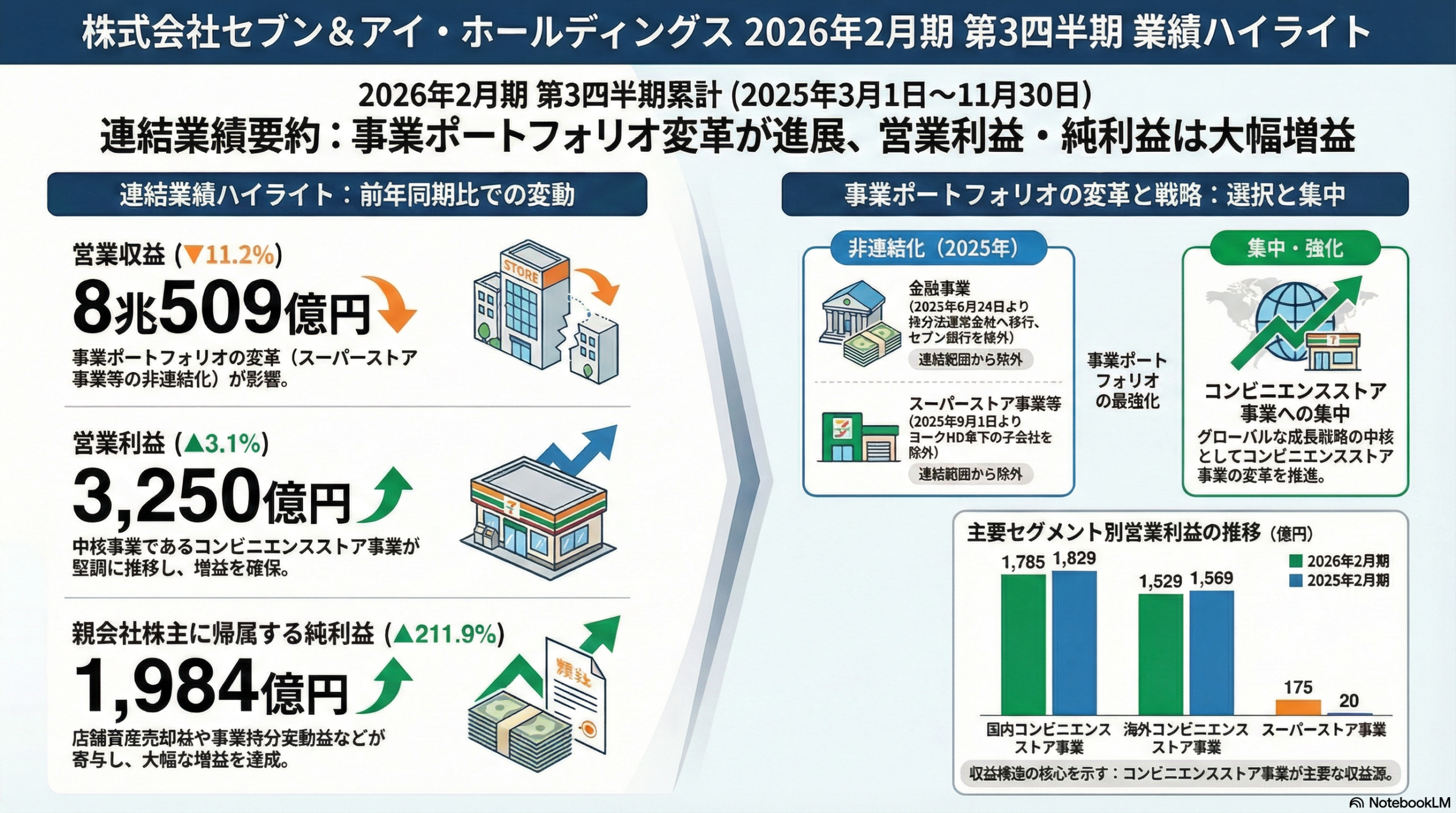

営業収益の減少と営業利益の質的変化

第3四半期累計の実績を見ると、構造改革の影響が数値に表れている。

- 営業収益:8兆509億円(前年同期比 88.8%)

- 営業利益:3,250億円(前年同期比 103.1%)

営業収益は約1兆円減少しているが、営業利益は逆に増加した。これは売上規模は大きいが利益率が低いスーパーストア事業が連結から外れ始めた影響が色濃く出ているためである。

営業利益率へのインパクト分析

セブン銀行とスーパーストア事業の分離は、グループ全体の営業利益率に対して、相反する2つの作用をもたらす。

- スーパーストア事業の分離:【利益率向上要因】スーパーストア事業は売上規模こそ巨大だが、営業利益率は極めて低い傾向にあった。分離前の当期第3四半期累計実績を見ると、営業収益約6,894億円に対し営業利益は約175億円であり、利益率は約2.5%にとどまる。この低収益事業がなくなることで、グループ全体の利益率は計算上、上昇する。

- 金融関連事業の分離:【利益率低下要因】金融事業は売上規模に対して非常に高い利益率を誇る事業であった。分離前の当期第3四半期累計実績を見ると、営業収益約1,235億円に対し営業利益は約200億円であり、利益率は約16.2%である。この高収益事業が連結から外れることは、利益率の数値面ではマイナスに働く。

結論:コンビニ特化による筋肉質な損益構造へ

一見すると高収益な銀行を手放すのは痛手に見えるが、低収益かつ巨額の固定費を抱えるスーパー事業を切り離せたメリットの方が、経営効率の観点からは甚大である。

今後は日米のコンビニエンスストア事業が収益の柱となる。特に海外コンビニ事業はガソリン販売を含むため表面的な利益率は低く見えるが、今回の大改革により、グループ全体として小売りに経営資源を集中させ、本業での稼ぐ力を明確にする損益構造へと生まれ変わったと言える。

貸借対照表への影響:劇的な資産圧縮

損益計算書以上に劇的な変化が起きているのが貸借対照表である。

変化の全体像

第3四半期末の総資産は、前期末と比較して約2兆4,721億円も減少した。

- 前期末:11兆3,861億円

- 今第3四半期末:8兆9,139億円

総資産の大幅減少により、26年2月期末のROE(自己資本利益率)は4.5%から7.4%、ROA(総資産利益率)は1.5%から2.7%へ向上する見込みだ。

セブン銀行連結除外のインパクト

銀行業の貸借対照表は特殊である。顧客からの預金は負債に計上され、ATMに入っている現金等は資産に計上される。これが連結から外れたことで、現金や預金などの流動資産と流動負債が同時に1兆円単位で消滅した。これにより自己資本比率は 35.4% から 39.3% へと改善している。

スーパーストア事業連結除外のインパクト

イトーヨーカ堂などのスーパー事業は広大な土地や建物を自社保有しているケースが多く、これが固定資産を肥大化させていた。今回のヨーク・ホールディングス分離により、固定資産が前期末比で約1兆3,740億円減少した。これは資産を持たざる経営への移行を意味し、資産効率の劇的な改善をもたらす。

期末の業績予想について

最後に、激動の2026年2月期がどのような着地を見込んでいるのか、通期予想を論じる。

最終利益は過去最高益水準へ、しかし内容は特殊

会社側が発表した通期業績予想は以下の通りである。

- 売上高:10兆5,600億円

- 営業利益:4,040億円

- 親会社株主に帰属する当期純利益:2,700億円

特筆すべきは2,700億円という当期純利益の大きさである。第3四半期累計ですでに1,984億円を計上しているが、これは本業の儲けだけでなく、構造改革に伴う一時的な利益が大きく寄与している。

具体的には、特別利益としてスーパーストア事業の売却に伴う約195億円の持分変動益や、固定資産売却益などが計上されている。また、ネットスーパー撤退損などの特別損失も一巡した。

注目すべきポイント

最終利益2,700億円という数字は立派だが、これは資産売却益を含んだ数字であることを理解する必要がある。真に注目すべきは4,040億円の営業利益の達成度である。第3四半期時点での進捗率は約80.5%と順調に見えるが、北米の消費環境悪化が懸念材料として挙げられている。

投資家目線:国内外コンビニ事業の展望と営業利益率

今回の構造改革により、セブン&アイはグローバルなコンビニ専業企業としての評価を市場に問う局面に入った。投資家が注視すべきは以下の点である。

国内コンビニ:高収益モデルの維持と進化

国内コンビニ事業の第3四半期累計における営業利益率は約25.8%と、依然として極めて高い収益性を誇る。しかし国内市場は飽和状態にあり、客数の伸び悩みという課題に直面している。

今後の展望としては、SIPストアなどの新コンセプト店舗による客層拡大と、デリバリーサービスである7NOWによる客単価や利用頻度の向上が鍵となる。単なる小売業から、出来立て商品を提供する食のインフラへと進化し、この高利益率を維持できるかが焦点である。

海外コンビニ:北米の利益率改善が最大の成長余地

一方、北米を中心とする海外コンビニ事業の営業利益率は約2.4%と、国内に比べて著しく低い。この低さの主因は売上構成比の高いガソリン販売の利益率が低いことにあるが、投資家にとっての妙味はここにある。北米事業は現在、タバコやガソリンへの依存から脱却し、日本流のフレッシュフード強化による利益率改善を進めている。

結論:コンビニ一本足打法のリスクとリターン

投資家目線での結論は、フレッシュフード中心の高粗利経営という日本の高収益モデルを、北米を中心としたグローバル市場へ移植できるかの一点に尽きる。

北米では消費の二極化やインフレによる節約志向が進んでおり、既存店売上が前年割れするなど逆風が吹いている。しかしこの巨大市場で、日本のコンビニのような質の高い食を提供し商品粗利率を改善できれば、利益成長の余地は計り知れない。

重たい資産と異質な金融事業を切り離し、身軽になったセブン&アイ。今後は為替やガソリン市況の影響を受けつつも、本業であるコンビニ事業の稼ぐ力の向上が、株価評価を決定づける要因となるだろう。

コメント