セブン&アイ・ホールディングス(証券コード:3382)の2026年2月期通期決算は、グループ構造改革の「途中経過」を見ていた第3四半期までとは意味合いが変わった。セブン銀行とイトーヨーカ堂を中心とするスーパーストア事業の非連結化が通期で反映され、グループは実質的に「コンビニ中心企業」へと姿を変えた。

見た目の数字だけを追うと、営業収益は大きく減っている。一方で営業利益は横ばいを確保し、当期純利益は過去最高を更新した。今期決算は、売上規模の縮小を悲観する局面というより、低収益事業と金融事業を切り離した後の収益構造をどう評価するかがポイントになる。

通期業績の全体像

2026年2月期の営業収益は10兆4,302億円で前期比12.9%減、営業利益は4,229億円で前期比0.5%増だった。売上は大きく減ったが、これはセブン銀行とスーパーストア事業の非連結化による影響が大きい。逆にいえば、売上の減少はそのまま本業悪化を意味しない。

むしろ注目すべきは利益面だ。営業利益はほぼ横ばいを維持し、親会社株主に帰属する当期純利益は2,927億円まで伸びた。会社側も過去最高の純利益を達成したと説明している。構造改革に伴う一時的な利益や、前期に膨らんだ特別損失の反動減が効いている面はあるが、少なくとも改革完了直後の着地としては悪くない。

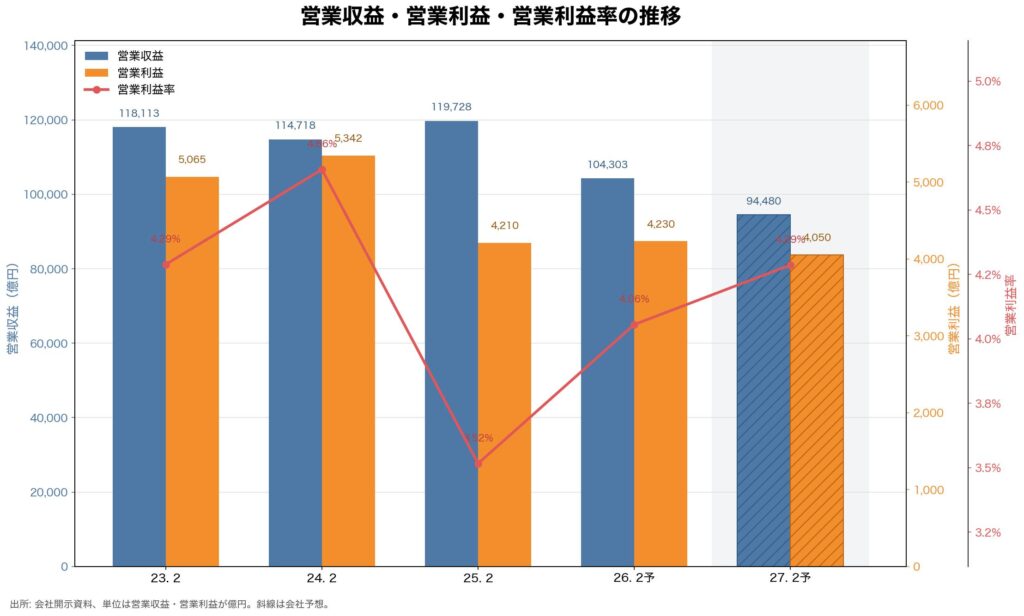

業績推移は以下の通りである

| 年度 | 売上高 | 営業利益 | 営業利益率 | 純利益 | 一株利益(円) | 1株配(円) |

|---|---|---|---|---|---|---|

| 連23.2* | 11,811,303 | 506,521 | 4.29% | 280,976 | 106.0 | 37.7 |

| 連24.2* | 11,471,753 | 534,248 | 4.66% | 224,623 | 84.9 | 37.7 |

| 連25.2 | 11,972,762 | 420,991 | 3.52% | 173,068 | 66.6 | 40.0 |

| 連26.2 | 10,430,269 | 422,993 | 4.06% | 292,760 | 118.81 | 50.0 |

| 連27.2予 | 9,448,000 | 405,000 | 4.29% | 270,000 | 117.42 | 60.0 |

※単位は売上高・営業利益・純利益が百万円。

表を見ると、売上高は縮小している一方で、営業利益率は2025年2月期の3.52%から2026年2月期は4.06%へ改善している。これはまさに、低利益率事業の切り離しによって連結ベースの採算が改善したことを示している。

損益計算書への影響:売上減でも営業利益は横ばい、純利益は最高益

営業利益の中身を見ると、国内コンビニ事業は2,225億円で前期比4.7%減となった。セブン-イレブン・ジャパンは既存店売上が前年超えを維持したものの、商品荒利率の低下や販管費増が重く、通期では減益だった。

一方で海外コンビニ事業は2,222億円と前期比2.8%増益で、グループ全体の利益を下支えした。北米では低所得者層を中心に消費抑制が続く厳しい環境だったが、フレッシュフード強化やコスト抑制が効き、少なくとも通期着地は悪化を回避している。

加えて、スーパー事業は上期までの連結寄与もあり通期営業利益が175億円、その他事業も69億円と改善した。反対に金融関連事業は209億円で前期比34.5%減と大きく落ち込んだ。これは高収益だったセブン銀行の非連結化が効いている。

つまり、今回のPLは「高収益の銀行を外したので利益率は落ちる」という単純な話ではなかった。セブン銀行の利益剥落というマイナスよりも、低採算で重たい資産を抱えるスーパー事業の切り離しによるプラスの方が大きく、結果として連結の営業利益率は改善した。

ただし、純利益2,927億円は本業だけで積み上がった数字ではない。決算説明資料では、スーパーストア事業の持分変動益269億円、固定資産売却益26億円、投資有価証券売却益39億円などの特別利益が示されている。さらに前期に大きかった減損損失や事業構造改革費用が大きく減ったことも押し上げ要因だ。したがって、今期の純利益をそのまま来期以降の巡航速度と見るのは危険である。

貸借対照表とキャッシュフローへの影響:資産圧縮と自己株取得が同時進行

貸借対照表では、構造改革のインパクトがさらに鮮明だ。総資産は前期末の11兆3,861億円から9兆1,429億円へ、2兆2,431億円減少した。自己資本比率は35.4%から39.6%へ改善している。

この資産圧縮の主因は、セブン銀行とスーパーストア事業の非連結化である。銀行が外れたことで預金や現金など金融業特有の巨大なBSが消え、スーパー事業が外れたことで土地・建物などの固定資産も大きく減った。グループは売上高だけでなく、資産構成の面でも「身軽な小売企業」へ近づいた。

一方で、キャッシュの減少はかなり大きい。営業CFは6,667億円のプラスを確保したが、財務CFは1兆1,098億円のマイナスとなり、期末の現金及び現金同等物は1兆3,498億円から4,261億円へ減少した。最大要因は自己株式取得で、会社は2025年度に6,000億円分の自己株取得を完了している。

ここは評価の分かれるところだが、少なくとも経営陣の意思は明確だ。不要資産を整理し、得られた資本を株主還元に振り向ける。ROE改善を重視する資本配分へ踏み込んだと見るべきだろう。

2027年2月期予想について:見かけは減収減益だが、会社は「実質増益」を強調

会社予想では、2027年2月期の営業収益は9兆4,480億円、営業利益は4,050億円、親会社株主に帰属する当期純利益は2,700億円となっている。表面上は減収減益予想で、純利益も今期の2,927億円からは減る。

ただし会社説明資料では、ヨークHDとセブン銀行の非連結化影響を調整した「実質ベース」で、2026年度は営業利益4,050億円、前期比105.3%、純利益2,700億円、前期比105.9%としている。つまり会社のメッセージは、「見た目の売上は縮むが、コンビニ中心の新体制では増益トレンドを維持する」というものだ。

国内ではセブン-イレブン・ジャパンが既存店売上2.5%増、商品荒利率0.1ポイント改善を前提に営業利益2,250億円を計画している。出来立て商品の拡充、カテゴリー戦略、調達・製造・物流改革、販管費見直しが重点施策だ。

海外コンビニ事業では、海外セブン-イレブンが米国既存店売上2.0%増、商品荒利率0.4ポイント改善を前提に増益を狙う。フレッシュフードとPB、店舗刷新、FCモデル拡大、7NOW、ガソリン事業の垂直統合効果、販管費抑制が柱である。北米の消費環境はなお不透明だが、改善余地が最も大きいのもこの事業だ。

投資家目線:株主還元は強いが、次の焦点は北米と実行力

投資家目線で見ると、今回の決算で確認できたのは3点ある。第一に、セブン&アイは本当にコンビニ特化の体制へ移行したこと。第二に、その結果として連結利益率は改善したこと。第三に、資本政策として自己株取得と累進配当を強く打ち出していることだ。

海外セブン-イレブンのIPOについては、会社は「最短で2027年度の実施に変更」と説明している。一方で、2030年度まで総額2兆円の自己株式取得と累進配当の方針は不変としている。2026年2月期の年間配当は50円で、2027年2月期予想は年間60円である。

結局のところ、今後の株価評価を決めるのは、国内の高収益モデルを守りながら、北米でどこまで商品粗利率と販管費率を改善できるかに尽きる。今期は構造改革の完了を確認する決算だった。次の1年は、その改革が本当に利益成長へつながるかを市場に証明する局面になる。

まとめ

2026年2月期のセブン&アイ決算は、売上縮小を伴いながらも、営業利益率と資本効率の改善を示した。数字の見た目だけなら「減収企業」だが、実態としては低採算・重資産事業を切り離した再編後の初年度決算である。

過去最高の純利益は一時要因を含むため額面通りには受け取れない。それでも、営業利益を維持し、自己株取得を進め、来期に実質増益を掲げたことには一定の説得力がある。今後の注目点は、国内の高収益維持と、北米の収益改善が本当に同時に進むかどうかだろう。

コメント