ファーストリテイリングの2026年8月期第2四半期決算は、1Q時点で見えていた「海外ユニクロ主導の成長」が一過性ではなかったことを確認する内容だった。上期累計の売上収益は初めて2兆円を突破し、営業利益率は19.5%まで上昇した。しかも会社は通期予想を上方修正し、中間配当・期末配当の予想も引き上げている。

今回の決算で重要なのは、単なる円安追い風ではなく、国内ユニクロの収益性改善と、海外ユニクロの全地域増収増益が同時に起きている点だ。アパレル小売は在庫と値引きのコントロールを誤るとすぐ利益率が崩れるが、同社は通年商品の販売力を高めることで、冬物偏重から一段抜け始めている。

上期業績の全体像

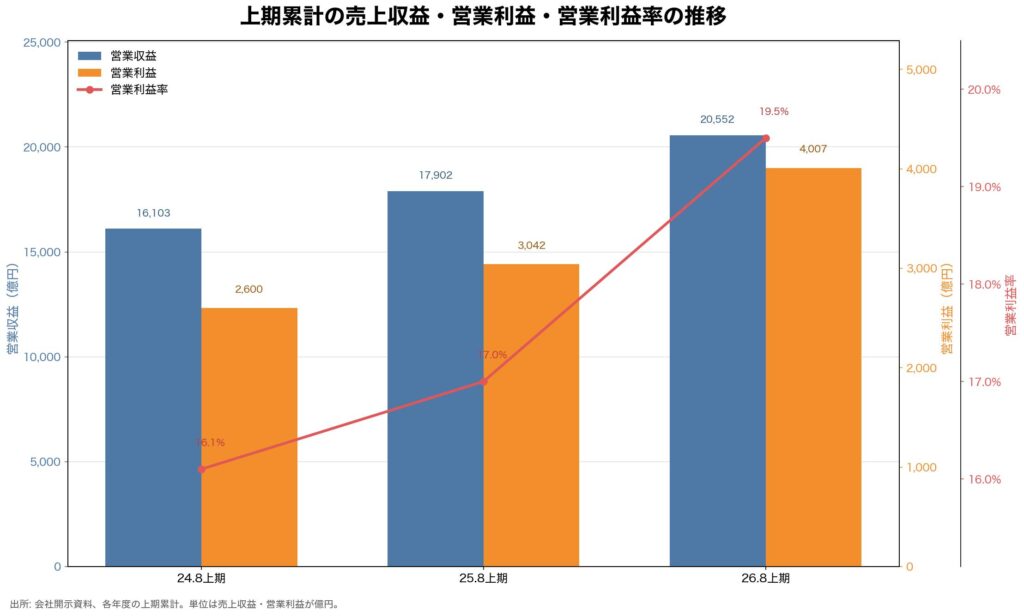

2026年8月期上期の売上収益は2兆552億円で前年同期比14.8%増、営業利益は4,006億円で同31.7%増、親会社の所有者に帰属する中間利益は2,792億円で同19.6%増となった。事業利益は3,869億円で同28.3%増、営業利益率は17.0%から19.5%へ2.5ポイント改善している。

売上総利益率は54.1%で前年同期比0.8ポイント改善し、販管費率は35.3%で同1.2ポイント改善した。つまり今回の増益は、売上増に加えて粗利率改善と固定費効率化の両方が効いている。値引きに依存せず、通年商品と冬物商品の両輪で売上を伸ばせたことが大きい。

業績推移は以下の通りである。

| 年度 | 売上収益 | 営業利益 | 営業利益率 | 親会社帰属利益 |

|---|---|---|---|---|

| 24.8上期 | 1,610,341 | 260,048 | 16.1% | 199,443 |

| 25.8上期 | 1,790,198 | 304,217 | 17.0% | 233,566 |

| 26.8上期 | 2,055,227 | 400,666 | 19.5% | 279,290 |

※単位は売上収益・営業利益・親会社帰属利益が百万円。2026年8月期予想は2026年4月9日会社予想。

この上期累計の推移を見ると、ファーストリテイリングは売上収益を着実に積み上げながら、営業利益率も16.1%から17.0%、さらに19.5%へと段階的に引き上げている。2026年8月期上期は売上収益が初めて2兆円を超え、利益率の改善幅も大きい。単なる増収ではなく、収益性を伴って成長している点が今回の決算の強さである。

セグメント別分析

上期の牽引役は明確に海外ユニクロである。売上収益は1兆2,413億円、事業利益は2,330億円と、グループ利益の大半を稼いだ。しかも中国大陸、韓国、東南アジア・インド・豪州、北米、欧州のすべてで増収増益という内容は強い。

一方、国内ユニクロも軽視できない。売上収益5,817億円、営業利益1,114億円で、営業利益率は19.2%まで上がった。円安による原価上昇で粗利率はやや低下したが、販管費率改善で十分に吸収している。通年商品が売上の土台を作り、気温低下時には冬物も取り込める構造になってきた。

| セグメント | 売上収益(億円) | 事業利益(億円) | 事業利益率 | 営業利益(億円) | 営業利益率 |

|---|---|---|---|---|---|

| 国内ユニクロ | 5,817 | 1,107 | 19.0% | 1,114 | 19.2% |

| 海外ユニクロ | 12,413 | 2,330 | 18.8% | 2,341 | 18.9% |

| ジーユー | 1,684 | 157 | 9.4% | 164 | 9.8% |

| グローバルブランド | 627 | -7 | – | -1 | – |

GUは売上の伸び自体は1.6%増と小さいが、事業利益は20.1%増まで伸びている。品番数の絞り込みや数量計画の改善が効いており、体質改善フェーズに入ったと見てよい。一方でグローバルブランド事業は減収赤字で、セオリーの不振が重荷になった。全社を見れば問題の中心ではないが、ここは引き続きノイズ要因である。

B/Sとキャッシュフローから見えること

貸借対照表も悪くない。2026年2月末の総資産は4兆2,990億円で、2025年8月末から4,396億円増えた。親会社所有者帰属持分比率は58.9%から61.2%へ改善しており、利益成長と為替換算差額の積み上がりが財務基盤をさらに厚くしている。

現金及び現金同等物は8,932億円から1兆405億円へ増加した。加えて、その他の短期金融資産も2,819億円増えているため、資金余力はかなり大きい。ファーストリテイリングは「成長企業」だが、同時に大型投資と株主還元を両立できるだけの資本力を持つ企業でもある。

| 項目 | 2025年8月末 | 2026年2月末 | 増減 |

|---|---|---|---|

| 総資産 | 3,859,353 | 4,299,044 | +439,691 |

| 資本合計 | 2,327,501 | 2,708,483 | +380,982 |

| 親会社所有者帰属持分比率 | 58.9% | 61.2% | +2.3pt |

| 現金及び現金同等物 | 893,239 | 1,040,505 | +147,265 |

| 営業CF(上期) | 298,228 | 499,013 | +200,785 |

| 投資CF(上期) | -382,127 | -179,167 | +202,960 |

| 財務CF(上期) | -150,242 | -227,463 | -77,220 |

営業CFは4,990億円と非常に強い。税引前中間利益4,288億円に加え、減価償却や在庫減少が効いている。一方で投資CFは1,791億円のマイナス、財務CFは2,274億円のマイナスで、社債償還や配当支払いもこなしながら現金を積み上げている。ここから見えるのは、成長投資を続けても財務余力が削られていないという事実である。

通期予想は上方修正、それでも下期ハードルは高すぎない

会社は2026年8月期通期予想を上方修正し、売上収益3兆9,000億円、営業利益7,000億円、親会社帰属利益4,800億円を見込む。従来予想からは売上収益で1,000億円、営業利益で500億円、親会社帰属利益で300億円の引き上げである。年間配当予想も540円から640円へ増額修正した。

上期で営業利益4,006億円を稼いでいるため、単純計算で下期に必要な営業利益は2,993億円となる。前年下期の営業利益は2,600億円だったので、下期も増益前提ではあるが、上期ほどの急成長を再現しないと未達になる数字ではない。足元の販売状況が想定以上であることを踏まえると、会社計画は十分現実的なレンジに見える。

ただし、投資家目線では注意点もある。中国依存が完全に消えたわけではなく、依然として世界景気や為替、関税・地政学の影響は受ける。また、利益率が高い局面ほど市場の期待値も上がるため、今後は「増収増益」だけでなく「どの地域がどのくらい成長を継続できるか」の中身がより厳しく見られる。

投資家目線の整理

今回の決算で確認できたのは3点ある。第一に、海外ユニクロの成長が地域分散を伴っており、単一地域依存ではないこと。第二に、国内ユニクロも成熟事業ではなく、高収益を維持したまま増益できていること。第三に、これだけ成長しながらBSとCFがむしろ強くなっていることだ。

株価評価の観点では、すでに「良い会社」であること自体は市場が織り込んでいる。そのため次の論点は、北米・欧州で高成長をどこまで長く続けられるか、そしてGUやグローバルブランドの収益性改善がどの程度上乗せになるかである。上期決算は非常に強いが、評価の天井をさらに切り上げるには、海外ユニクロの再現性を下期も示せるかが重要になる。

まとめ

ファーストリテイリングの2026年8月期2Q決算は、上期売上2兆円突破という見出し以上に、利益率改善と全地域成長の同時達成が印象的だった。国内ユニクロが高収益を維持し、海外ユニクロがさらに成長し、GUも改善している。グローバルブランドの弱さは残るが、全社の勢いを止めるほどではない。

通期予想の上方修正と増配は、会社が足元の業績に相応の自信を持っていることの表れだろう。今後の焦点は、北米・欧州の高成長がどこまで続くか、そして高水準の利益率を保ったまま売上成長を積み上げられるかにある。

出典メモ

– 公式IR 決算短信: https://www.fastretailing.com/jp/ir/library/pdf/tanshin202608_2q.pdf

– 公式IR 決算説明資料: https://www.fastretailing.com/jp/ir/library/pdf/20260409_results.pdf

– 公式IR 決算サマリー: https://www.fastretailing.com/jp/ir/library/pdf/fr_ir_n20260409_2q_summary.pdf

– 公式IR 決算説明会ページ: https://www.fastretailing.com/jp/ir/library/earning.html

– 公式IR 連結PL: https://www.fastretailing.com/jp/ir/financial/pl_5yrs.html

– 外部補助: https://www.ryutsuu.biz/accounts/s040979.html

コメント